Καζάνι που βράζει η αγορά ομολόγων

"Στις χειρότερες συνθήκες που έχουμε δει ποτέ", λένε αναλυτές - Το χάος είναι παρενέργεια του πληθωρισμού που ξέφυγε από τον έλεγχο των κεντρικών τραπεζών

Οι κεντρικές τράπεζες, έχοντας αποτύχει να τιθασεύσουν τον πληθωρισμό (που οι ίδιες τροφοδότησαν) κινδυνεύουν τώρα να διασπείρουν το χάος και στα ομόλογα.

Στην προσπάθειά τους να θέσουν υπό έλεγχο -αργοπορημένα- τον πληθωρισμό “ναρκοθετούν” τις ίδιες αγορές ομολόγων των οικονομιών που υποτίθεται προσπαθούν να συνεφέρουν, επισημαίνει σε ανάλυσή του το Bloomberg.

Οι ι υπεύθυνοι χάραξης πολιτικής, στη βιασύνη τους να ελέγξουν τις τιμές καταναλωτή, αυξάνουν γρήγορα τα επιτόκια και τερματίζουν τα προγράμματα που τους κατέστησαν κυρίαρχους αγοραστές του κρατικού χρέους σε μέρη όπως οι ΗΠΑ, η Ευρώπη και η Αυστραλία.

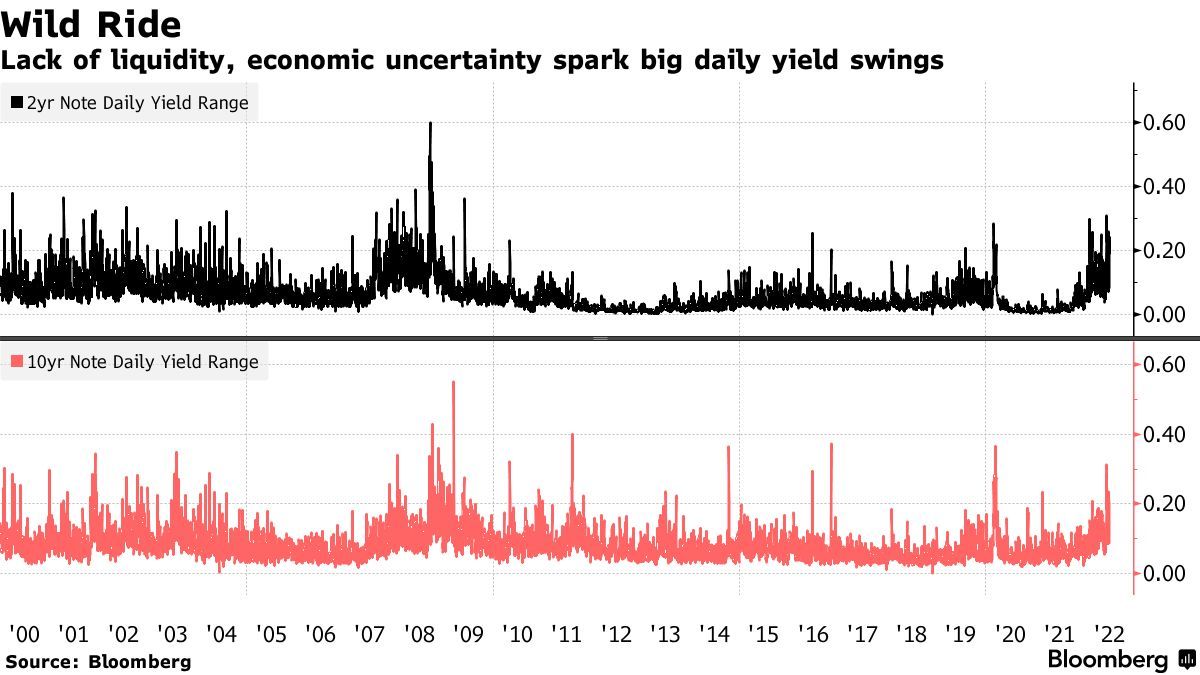

Οι επενδυτές δεν έχουν ακόμη καλύψει τη χαλάρωση, συμβάλλοντας στη δημιουργία της τεχνητής έλλειψης ρευστότητας που οδήγησε σε ιστορικές διακυμάνσεις των αποδόσεων τους τελευταίους μήνες.

«Το χειρότερο που έχουμε δει ποτέ», είναι το πώς χαρακτηρίζει τις συνθήκες στην αγορά ομολόγων ο Andrew Brenner, επικεφαλής διεθνούς σταθερού εισοδήματος στη NatAlliance Securities.

«Οι κεντρικές τράπεζες κατέστρεψαν τη ρευστότητα που οι ίδιες δημιούργησαν», πρόσθεσε.

Ωρολογιακή βόμβα

Από το Σίδνεϊ έως τη Φρανκφούρτη και τη Νέα Υόρκη, αποκαλύπτονται αδυναμίες της αγοράς που κρύφτηκαν για καιρό από εξαιρετικά εύκολες νομισματικές πολιτικές, πυροδοτώντας την ανησυχία για δυνητικά επώδυνες διαταραχές που θα μπορούσαν να ανακύψουν σε άλλες αγορές και στην οικονομία συνολικά.

Τα πάλαι ποτέ “βαρετά” γερμανικά ομόλογα αυξήθηκαν, ενώ τα συμβόλαια μελλοντικής εκπλήρωσης των ομολόγων της Αυστραλίας είναι σχεδόν τα πιο ασταθή των τελευταίων 11 ετών.

Οι Ιάπωνες τραπεζίτες παλεύουν επί μέρες μέρες με ομόλογα που δεν διαπραγματεύονται.

Αλλά είναι στην αγορά των αμερικανικών ομολόγων των 23 τρισεκατομμυρίων δολαρίων όπου οι μετατοπίσεις προκαλούν τα περισσότερα προβλήματα, τροφοδοτώντας το άγχος τόσο από τους επενδυτές όσο και από τις ρυθμιστικές αρχές σχετικά με το τι μπορεί να γίνει για να στηριχθεί αυτή η κρίσιμη παγκόσμια χρηματοοικονομική βάση.

Οικονομίες δυσκολεύονται να εκδώσουν ομόλογα

Με τα αμερικανικά ομόλογα να λειτουργούν ως σημείο αναφοράς χωρίς κινδύνους για περιουσιακά στοιχεία σταθερού εισοδήματος άνω των 50 τρισ. δολαρίων, η ακραία αστάθεια στις αποδόσεις τους θα μπορούσε να δυσκολέψει τις εταιρείες του ιδιωτικού τομέα να αντλήσουν κεφάλαια εύκολα και με το χαμηλότερο δυνατό κόστος.

Οι περιστροφές της αγοράς απειλούν επίσης να δημιουργήσουν χάος σε αυτό που παραδοσιακά ήταν η προτιμώμενη κατηγορία περιουσιακών στοιχείων για τα συνταξιοδοτικά ταμεία, τους συνταξιούχους και άλλους που αναζητούν την ασφαλέστερη δυνατή απόδοση επένδυσης.

Και όλα αυτά με τη σειρά τους θα μπορούσαν να θέσουν κινδύνους για την ευρύτερη οικονομία που τελικά μπορεί να αναγκάσει τις κεντρικές τράπεζες να αλλάξουν τα σχέδιά τους.

Η Ευρωπαϊκή Κεντρική Τράπεζα επεξεργάζεται ήδη ένα πρόγραμμα για τον περιορισμό των spread για το δημόσιο χρέος χαμηλότερης βαθμολογίας στη ζώνη του ευρώ.

Στις ΗΠΑ, η έλλειψη αγοράς ομολόγων από την Ομοσπονδιακή Τράπεζα των ΗΠΑ έχει μειώσει τις συναλλαγές, με ορισμένους αναλυτές να εκτιμούν ότι οι μετατοπίσεις στις χρηματαγορές μπορεί να ασκήσουν πίεση στη Fed να περιορίσει τα σχέδιά της για συρρίκνωση του ισολογισμού της που είχε διογκωθεί σε σχεδόν 9 τρισ. δολάρια λόγω της ποσοτικής χαλάρωσης.

«Βλέπουμε πλέον μεγάλες ενδοημερήσιες κινήσεις αποδόσεων στις ΗΠΑ καθώς και στις ευρωπαϊκές αγορές», δήλωσε ο Lawrence Gillum, στρατηγικός αναλυτής σταθερού εισοδήματος της LPL Financial.

«Αν αρχίσουμε να βλέπουμε περισσότερες ρωγμές στις αγορές, η Fed θα βρεθεί σε μια πραγματικά δύσκολη κατάσταση – γιατί θα προσπαθήσει να καταπολεμήσει τον πληθωρισμό από τη μία πλευρά και από την άλλη προσπαθώντας να υποστηρίξει την ομαλή λειτουργία της αγοράς του Δημοσίου».

Ένα θέμα που τίθεται όλο και περισσότερο στο επίκεντρο είναι η κληρονομιά των μέτρων για την ενίσχυση του τραπεζικού συστήματος στον απόηχο της παγκόσμιας χρηματοπιστωτικής κρίσης του 2008.

Οι αυστηρότεροι κανόνες κεφαλαίου και οι περιορισμοί στη χρήση μόχλευσης έχουν κάνει τις τράπεζες λιγότερο πρόθυμες να επεκτείνουν την ικανότητα διαπραγμάτευσης κρατικών ομολόγων, εμποδίζοντας μια από τις πιο κρίσιμες πηγές ρευστότητας της αγοράς.

Αυτό δεν ήταν και τόσο μεγάλο ζήτημα όταν οι κεντρικές τράπεζες μάζευαν τα τρισεκατομμύρια δολάρια των τίτλων που εξέδιδαν οι κυβερνήσεις για να χρηματοδοτήσουν τη μάχη ενάντια στις οικονομικές επιπτώσεις από την πανδημία Covid-19.

Ωστόσο, η έλλειψη αγοράς από τις τράπεζες είναι προβληματική τώρα, καθώς η Fed και πολλοί από τους ομολόγους της μειώνουν την έκθεση στα ομόλογα.

Πέφτει η ρευστότητα

«Το μέγεθος της αγοράς έχει αυξηθεί αρκετά σημαντικά», δήλωσε ο Rob Nicholl, ο οποίος είναι επικεφαλής του Αυστραλιανού Γραφείου Οικονομικής Διαχείρισης, το οποίο επιβλέπει την έκδοση χρέους της χώρας.

Χωρίς τη διατήρηση της ικανότητας δημιουργίας αγορών, «όταν έχετε περιόδους αστάθειας, σχεδόν μαθηματικά θα έχετε περιόδους όπου η ρευστότητα εξαφανίζεται πιο γρήγορα».

Ενώ οι ανησυχίες για τη ρευστότητα της αγοράς ομολόγων διαπερνούν εδώ και χρόνια, οι φόβοι αναμφισβήτητα ενισχύονται το 2022.

Η δυναμική εμφανίζεται καθώς οι ενδοημερήσιες διακυμάνσεις αποδόσεων άνω των 10 μονάδων βάσης γίνονται συνηθισμένες στις περισσότερες μεγάλες αγορές.

Μια μέτρηση του Bloomberg για τη ρευστότητα του Υπουργείου Οικονομικών των ΗΠΑ πλησιάζει στο χειρότερο επίπεδο από τότε που αυξήθηκαν οι συναλλαγές την άνοιξη του 2020 με την έναρξη του Covid-19.

Οι στρατηγικοί της Barclays επισημαίνουν άλλες μετρήσεις, συμπεριλαμβανομένου του υψηλότερου κόστους συναλλαγών.

Στην Ευρώπη, τα γερμανικά ομόλογα κλονίστηκαν από τη μεγαλύτερη αστάθεια που έχει καταγραφεί από ορισμένα μέτρα, καθώς οι επενδυτές αντιμετωπίζουν τόσο το τέλος της ποσοτικής χαλάρωσης της ΕΚΤ όσο και έναν βαθιά αβέβαιο κύκλο αύξησης των επιτοκίων – όλα αυτά καθώς οι όγκοι συναλλαγών υποχωρούν τους καλοκαιρινούς μήνες.

Αυτό σημαίνει ότι η απόδοση ενός τίτλου θα μπορούσε να διαφέρει δραστικά μεταξύ του πότε ένας επενδυτής κάνει μια συναλλαγή και μόλις λίγα λεπτά αργότερα. Παρόμοια προβλήματα είναι ορατά στην Ευρώπη και πρόκειται να επιδεινωθούν.